こんにちは、小島一浩です。

60歳が近づいてくると、「自分はいったい年金をいくらくらいもらえるのか」がとても気になってくるのではないでしょうか?

そのとき、いちばんの土台になるのが「老齢基礎年金」です。

このパートでは、

- 自分は老齢基礎年金をもらえる条件を満たしているのか

- 何年・何か月分の記録があると、だいたいどのくらいの金額になるのか

- 自営業とサラリーマンで、「妻(夫)の保険料のカウント」がどこまで違うのか

といったところを中心に整理していきます。

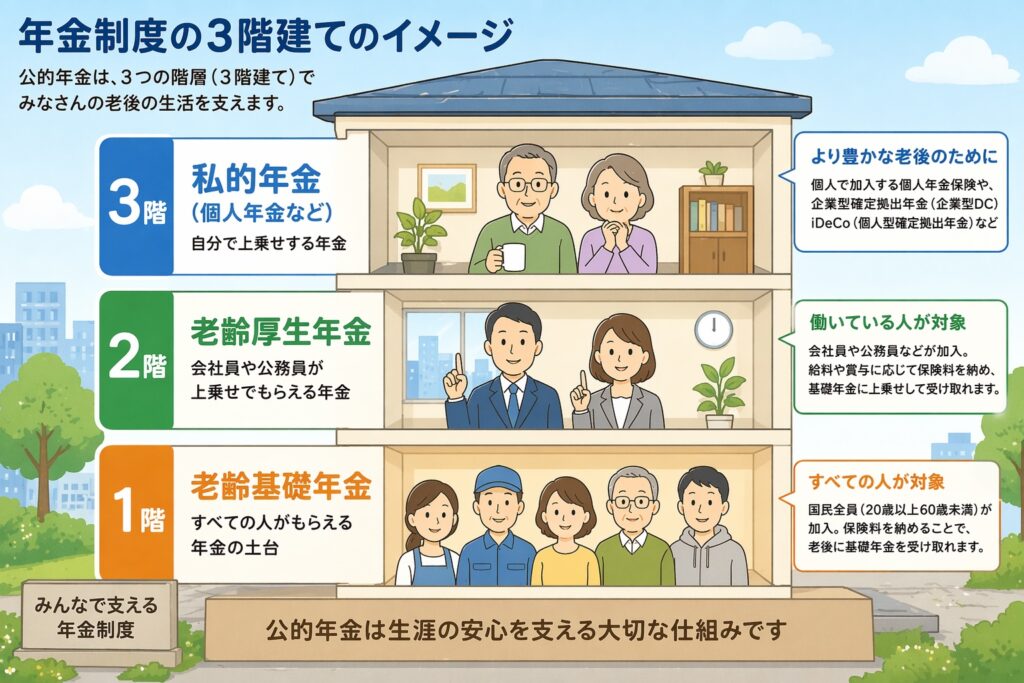

🧱 老齢基礎年金は「みんなの土台」

日本の公的年金は、おおまかに次の2つで成り立っています。

・すべての人が加入する老齢基礎年金

・会社員や公務員などが上乗せで加入する老齢厚生年金

この公的年金制度を家に例えると、1階部分が老齢基礎年金、2階が老齢厚生年金です。

さらに3階部分として、公的年金ではなく「任意で上乗せする年金」があります。

代表例は次のようなものです。

- 企業が用意する年金制度

企業型の年金や企業年金基金など、会社ごとに制度があるものです。 - 個人で加入する年金・積立

個人年金保険や、私的な老後資金づくりのための金融商品などが含まれます。

共通しているのは「国が用意した必須の年金ではなく、会社や個人が自分で上乗せする部分」という点です。

このパートでお話ししていく老齢基礎年金は、

- 自営業か会社員か

- フルタイムかパートか

- 専業主婦(夫)かどうか

といった違いにかかわらず、一人ひとりに対してまずはこの「1階部分」が、自分の場合どのくらい積み上がっているのかを知ることが、老後の家計を考えるいちばんの基本になります。

✅ 誰が老齢基礎年金を受け取れるのか

老齢基礎年金は、「一定の年齢になれば、誰でも自動的にもらえる」わけではありません。

受け取るためには、次の二つの条件を満たしている必要があります。

- 年齢の要件

- 加入期間(受給資格期間)の要件

年齢の要件

老齢基礎年金の受給開始年齢は、原則として65歳です。

- 65歳が「標準」の受給開始年齢

- 繰り上げや繰り下げで前後させることはできるが、あくまで基準は65歳

というイメージで押さえておくとよいと思います。

加入期間の要件(受給資格期間)

老齢基礎年金の受給資格を得るには、

保険料納付済期間や保険料免除期間、合算対象期間(いわゆるカラ期間)などを合計した「受給資格期間」が10年以上あること

が条件です。

ここでは、受給資格期間に含まれるものを「保険料納付済期間」「保険料免除期間など」「合算対象期間」に分けて整理します。

ここで、前回のブログでもお話ししましたが、年金「保険料」について触れておきます。

年金保険料とは

年金保険料は、将来の年金をみんなで支え合うために、現役世代が毎月払うお金のことです。

国民年金や厚生年金の「保険料」という言葉は、この毎月の負担を指します。

🤝 なぜ「積立金」ではなく「保険料」か

今の高齢者を支えるしくみ

日本の公的年金は、基本的に「賦課方式」といって、今働いている人の保険料で、今の高齢者の年金を支える形になっています。

つまり、自分のお金を自分のために積み立てるものとはなっておらず、「世代間の助け合い」に近い仕組みとして設計されています。

保険のような性質が強い

長生きするかどうか、病気や障害など、将来のリスクは人それぞれで読みにくいので、「みんなでお金を出し合い、必要になった人に給付する」という意味で、貯金よりも「保険」に近い性格を持っています。

そのため「積立金」ではなく「保険料」という名前になっています。

では、加入期間の説明に戻ります。

保険料納付済期間に含まれるもの

保険料納付済期間には、おおまかに次のようなものが含まれます。

- 第1号被保険者として、自分で国民年金保険料を納めた期間

- 第2号被保険者として厚生年金に加入していた期間のうち、20歳以上60歳未満であった期間

- 第3号被保険者に該当しないが、任意加入して保険料を納めていた期間 など

いずれも、「保険料を実際に納めた」として扱われる期間です。

将来の老齢基礎年金の金額を決めるうえで、もっともストレートに効いてくる部分です。

保険料免除期間などに含まれるもの

一方、保険料免除期間などには、次のようなものが含まれます。

- 所得などの条件を満たして、全額免除・一部免除が認められていた期間

- 保険料の納付が猶予されていた期間(納付猶予や学生納付特例など)

- 産前産後の保険料免除が適用されていた期間

- 第3号被保険者として扱われていた期間

これらは、

- 受給資格期間としてはカウントされる

- 老齢基礎年金の金額にも、一定の割合で反映されるものが多い

という性質を持つ期間です。

合算対象期間(カラ期間)とは

合算対象期間は、いわゆる「カラ期間」と呼ばれるもので、

将来の老齢基礎年金の「金額」には反映されないが、「受給資格があるかどうか」を判断するための期間としてだけカウントされる特別な期間

です。

たとえば、次のような期間が合算対象期間になり得ます。

- 昔の制度でも任意加入ができていたのに、20歳以上60歳未満で加入していなかった期間

- 海外在住中で、日本の公的年金制度に入っていなかった期間の一部

- 厚生年金や共済組合に加入していたが、当時は国民年金との関係が整理されていなかった古い時期の期間 など

ざっくり言うと、

「当時は今と制度が違っていて、保険料を納めてはいなかったが、後から受給資格のためだけにカウントされることになった期間」

だとイメージすると分かりやすくなります。

合算対象期間は、

- 受給資格期間には足してよい

- ただし、保険料の支払いがないので年金額が増えるわけではない(だからカラ期間)

という点が、ほかの期間とのいちばん大きな違いです。

受給資格期間としてのまとめ

ここまでをまとめると、老齢基礎年金の受給資格期間には、次の三つを合わせたものが入ります。

- 保険料納付済期間

- 保険料免除期間など(産前産後免除、第3号、猶予など)

- 合算対象期間(カラ期間)

この三つを合計して10年以上あれば、老齢基礎年金の「受給資格」が生まれます。

一方で、

- 将来の老齢基礎年金の「金額」を増やすうえで効いてくるのは、主に保険料納付済期間と、一部の免除・猶予期間であり

- 合算対象期間は、あくまで「資格があるかどうか」を判定するための期間にとどまる

という二段構えになっているイメージを持っておくと、全体像をつかみやすくなります。

🧍♀️ 妻の保険料と「カウント」の違い

ここで一つだけ、カウントの面で知っておきたいポイントがあります。

それは、自営業者の妻とサラリーマンの妻で、

保険料を実際に払っているかどうかと、「保険料納付済期間としてカウントされるかどうか」が違う

という点です。

自営業者の妻の場合

自営業者の妻は、第1号被保険者として扱われます。

- 妻自身も国民年金に加入する立場

- 妻の分の国民年金保険料が実際に納付されて、はじめて「保険料納付済期間」としてカウントされる

という整理になります。

納付義務は原則として世帯主(多くは夫)にありますが、年金記録上は、

「夫の分」「妻の分」がそれぞれ別々に管理され、妻の分が納められていなければ、その期間は妻の納付済期間としては積み上がらない

という扱いになります。

サラリーマンの妻の場合

一方、サラリーマン(第2号被保険者)の妻が第3号被保険者になっている場合は、取り扱いが異なります。

- 妻自身は国民年金保険料を納付していない

- それでも、第3号として国民年金に加入しているあいだは、「保険料納付済期間と同様の期間」として老齢基礎年金の加入月数にカウントされる

という仕組みです。

つまり、

自営業者の妻は「実際に納付された期間」が納付済期間としてカウントされるのに対し、

サラリーマンの妻は「自分で保険料を納めていなくても、第3号の期間が納付済期間と同様に扱われる」

というカウント上の違いがあります。

なぜこうした差があるのかという制度の背景や、公平感の議論については、後ろの章であらためて整理していきます。

🕰 以前は「25年以上」必要だった

この「10年以上」という条件は、最初からそうだったわけではありません。

かつては、

- 老齢基礎年金を受け取るための受給資格期間は「25年以上」必要だった

- この25年の中には、合算対象期間(カラ期間)も含めてよい仕組みになっていた

というルールでした。

つまり、

保険料納付済期間+保険料免除期間+合算対象期間などの合計が25年以上なければ、一円も老齢基礎年金を受け取れなかった

ということです。

その結果、

- 長く保険料を納めたにもかかわらず、25年にわずかに届かず老齢基礎年金を受け取れない人

- 海外在住期間などが長く、年金制度の枠の外にいたことで資格期間が足りない人

などが現実にいました。

こうした問題や、「消えた年金」問題をきっかけとした年金記録見直しの流れなども背景に、

- 受給資格期間を25年以上から10年以上に短縮する改正が行われ

- 2017年(平成29年)8月から、この新しいルールが適用されるようになりました

このとき、

受給資格期間が「10年以上」に短くなっても、合算対象期間を資格期間に加える仕組み自体は、そのまま続いている

という点も押さえておきたいところです。

現在は、

- 保険料納付済期間

- 保険料免除期間

- 合算対象期間(カラ期間)など

をすべて合わせて10年以上あれば、老齢基礎年金の受給資格が生まれる形になっており、「まったくのゼロ」の人を減らす方向に門戸が広がったといえます。

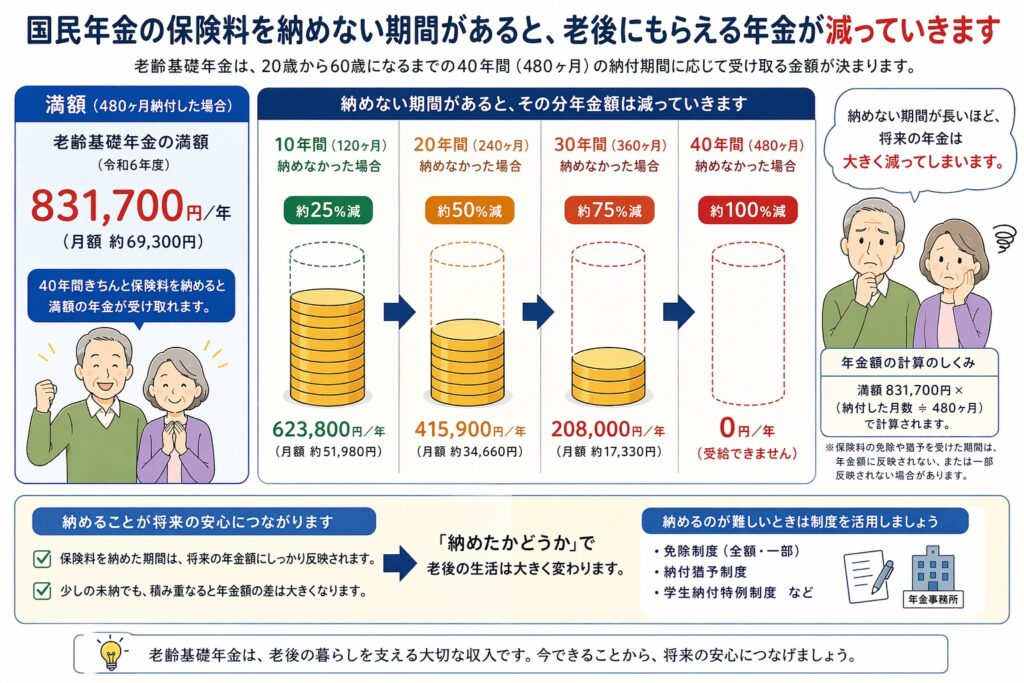

💰 満額の金額と「40年=480か月」

受給資格があることを前提に、老齢基礎年金の金額は「何年・何か月、保険料を納めたか」で決まります。

ここで出てくるのが、「満額」という考え方です。

老齢基礎年金の満額は、原則として20歳から60歳までの40年間(480か月)、保険料を納めた場合に受け取れる金額で、現在の水準では年額約83万1700円です。ひと月あたりに直すと、おおよそ6万9000円前後が目安になります。

仕組みとしては、とてもシンプルです。

- 480か月すべて納めれば、老齢基礎年金は年額約83万1700円(月あたり約6万9000円前後)の満額

- 納めた月数が少なければ、「納めた月数/480」の割合で老齢基礎年金が決まる

たとえば、

- 480か月のうち、360か月納めていたなら

- 360/480=4分の3なので、老齢基礎年金は満額の4分の3、つまり年額およそ62万円前後(月あたり約5万1000円前後)が、自分の年金額の目安になります。

ここでのポイントは、

「受給資格があるかどうか」と「いくらもらえるか」は別の話であり、

資格がある前提で、「納めた月数」に比例して金額が決まる

という二段階の仕組みになっていることです。

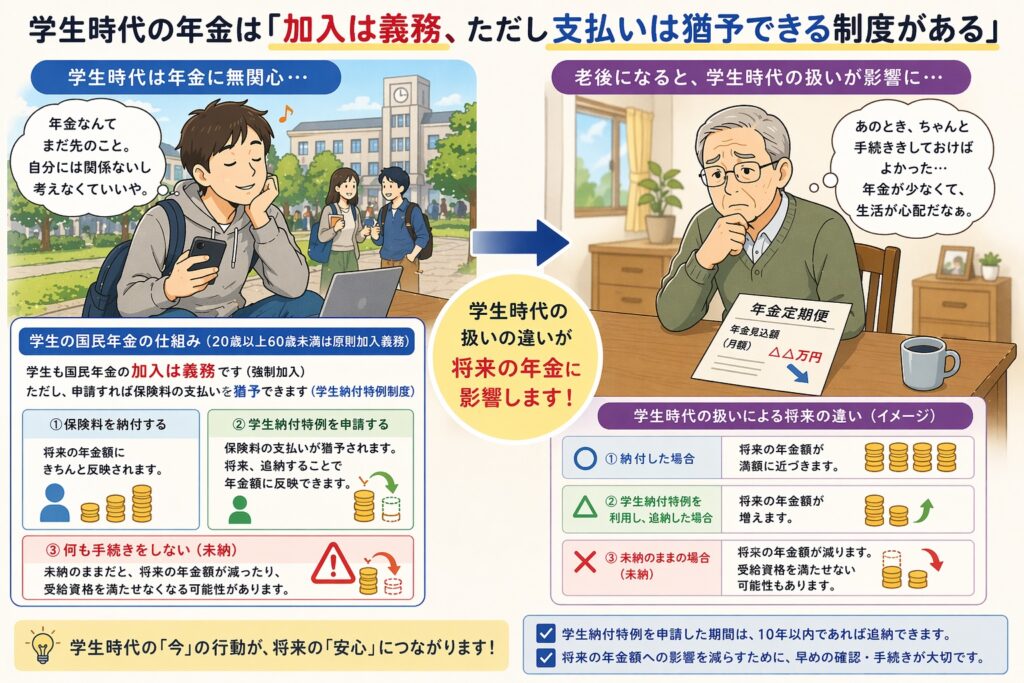

🎓 学生4年間をどう扱うかで「1割」変わる

この480か月のなかで、特に影響が大きくなりやすいのが「学生の4年間」です。

もし、20歳からの学生4年間(48か月)に一度も保険料を納めていなければ、

- 本来の480か月のうち48か月が欠けている

- 納付済み月数は 480 − 48 = 432か月になる

- 432/480=0.9 なので、老齢基礎年金は満額の9割、つまり1割少なくなる

ということになります。

言い換えると、

学生の4年間に保険料をまったく納めていないと、その分だけ老齢基礎年金は「満額から1割分」減ってしまう

というイメージです。

満額が年額約83万1700円であれば、1割はおよそ8万円強、月あたりで見ると7000円弱ほどの差になります。

いま学生であり、お金のやりくりが厳しくて年金保険料を納めるのが難しいというときには、学生納付特例という制度を利用して、

- まずは「払えない」期間を未納にせず、学生納付特例として記録しておく

- 余裕が出てから、その一部を追納で埋めるかどうかを考える

という段取りにしておくことが、将来の老齢基礎年金を守る意味で大切になってきます。

🚦 未納・免除・猶予で「将来の扱い」が変わる

現実には、学生時代に限らず、20歳から60歳までのあいだ、ずっと同じように保険料を納め続けられるとは限りません。

- 収入が少なくて払えない時期があった

- 学生のときに納めていなかった

- 失業していた期間があった

- 子育てや介護で働けなかった

など、人それぞれに事情があります。

このとき、保険料の扱いには大きく三つの状態があります。

- 未納

- 免除

- 猶予

ここでは、「将来の老齢基礎年金にどう響くか」という観点で整理します。

未納

- 本来払うべきだった保険料を、何も手続きせずに払っていない状態

- その期間は、「納めた月数」にも、「免除期間」にもカウントされない

- 受給資格期間にも、老齢基礎年金の金額にも、どちらにも不利になる

免除・猶予

- 所得などの条件を満たし、役所での申請によって認められた状態

- 受給資格期間としてはカウントされる

- 将来の老齢基礎年金の金額にも、一定の割合で反映される

同じ「払えない」状況でも、

未納のまま放置するのか、免除・猶予の手続きをしておくのかで、

受給資格にも金額にも、大きな差が出る

という点が、老齢基礎年金を考えるうえで非常に重要です。

🔄 追納という「後から埋める」選択肢と期限

過去に免除や猶予、学生納付特例を受けていた期間については、一定の条件のもとで、後から保険料を納め直す「追納」という仕組みがあります。

追納をすると、

- その期間が「実際に保険料を納めた月」として扱われる

- 将来の老齢基礎年金の金額が、その分だけ増える

という効果があります。

ここで大事なのは、次の二つです。

- 追納をするには、その前に「免除」や「猶予」「学生納付特例」の手続きをしておくことが必要であること

- 追納には期限があり、過去のすべての期間をいつまでも自由に埋められるわけではないこと

学生納付特例や保険料免除を受けた期間について追納できるのは、

その対象期間の「翌年度から数えておおむね10年以内」

です。10年を過ぎた分は、原則として追納できなくなります。

そのため、

60歳近くになってから「年金を満額にしたい」と思っても、学生時代の保険料については、追納できる期限をとっくに過ぎてしまっていて、もう手遅れというケースも珍しくありません。

いまお金が苦しいからといって、何もせずに未納のまま放置してしまうと、

- そもそも追納の対象にならない期間が増えてしまう

- 追納できるはずだった期間についても、期限を過ぎると埋められなくなる

というリスクが出てきます。

だからこそ、

- 払えないときは、まず市区町村の窓口などで免除・猶予や学生納付特例の申請をしておく

- 余裕が出てきたら、「追納できる期間」と「追納の期限」を確認したうえで、どこから埋めるかを考える

という二段構えにしておくことが、将来の老齢基礎年金の土台を守るうえでとても大切になります。

👪 自営業者の妻とサラリーマンの妻(専業主婦)の違い

ここからは、多くの人が疑問に感じやすいポイントです。

なぜ、自営業者の妻は保険料を払うのに、サラリーマンの妻(専業主婦)は保険料ゼロで第3号になれるのか?

その理由を、制度の考え方から整理してみます。

🧺 自営業者の妻が第1号になる理由

所得が「自営業世帯の中」にあるとみなされる

自営業者の夫婦の場合、収入は基本的に「事業収入」で、夫の収入も妻の内助の功も含めて一体とみなされやすい構造です。

そのため制度上は、妻も「自分で生計を立てている人」と同じ扱いとなり、第1号被保険者として「自分の分の保険料を自分で納める」ことになっています。

「夫の扶養に入るから保険料ゼロ」という考え方が、この層には適用されていないということです。

国民年金は一人ひとりが「加入者」

国民年金は、20歳以上60歳未満の全国民が、それぞれ一人ずつ加入する仕組みです。

自営業世帯には、第2号・第3号のような「会社を通じた団体扱い」がありません。

そのため妻も一人の加入者としてカウントされ、夫とは別に、自分の分の国民年金保険料を納める必要がある、という整理になります。

結果として、自営業者の妻は、

「夫と同じく第1号被保険者であり、自分の老齢基礎年金のための保険料を、自分の名前で用意する立場」

と位置づけられている、というわけです。

🏢 サラリーマンの妻が第3号で保険料不要な理由

厚生年金は「会社+本人」で大きく負担している

サラリーマンは第2号被保険者で、厚生年金の保険料は

- 本人が給与から天引き

- 会社も同じくらいの額を負担

という形で、実はかなり大きな保険料が社会全体で拠出されています。

この「会社と本人がセットで多く負担している」という仕組みをベースに、

第2号に扶養されている配偶者も、一緒に守ろう

というのが、第3号被保険者という制度の考え方です。

「扶養されている配偶者も一緒に守る」という政策

第3号被保険者は、

「第2号の厚生年金保険料や税金の一部を使って、専業主婦(夫)も一人分の国民年金を払ったことにする」

という仕組みです。

奥さん(または夫)が保険料を払っていないように見えても、実際には

- 夫の厚生年金保険料

- 会社の負担分

- 税金

などから、制度として負担されていると考えるのが実態に近いです。

「タダで年金に入れている」というよりも、

「第2号と企業側に手厚く負担してもらい、そのぶんで扶養配偶者の基礎年金も面倒をみる」

という政策的な優遇とイメージすると分かりやすくなります。

⚖️ なぜ「不公平」に感じられるのか

制度設計上の考え方の違い

自営業世帯と会社員世帯では、社会保険料の集め方の発想がそもそも違います。

自営業世帯では、

「事業で得た収入の中から、世帯全体で必要な社会保険料を払ってください」

という考え方になっており、妻も第1号としてカウントされ、1人分の保険料を求められます。

一方で会社員世帯では、

「安定雇用を守る代わりに、会社や第2号に多く負担してもらい、専業配偶者の基礎年金も一緒にカバーします」

という考え方にもとづき、扶養されている配偶者を第3号として保険料を免除しています。

歴史的には、日本が「専業主婦モデル」のサラリーマン家庭を前提に社会保障を組み立ててきた経緯があり、その中心に第2号がいたために、

- 第2号に対しては、企業負担も含めて手厚い制度

- その「おまけ」として、第3号という優遇枠

が作られました。

一方で、自営業世帯には同じ優遇枠が用意されなかった、という側面があります。

まとめると

- 自営業者の妻は、「自分も一人の第1号被保険者」とされるため、自分の国民年金保険料を納める必要がある

- サラリーマンの妻は、「第2号の扶養家族」として、第2号と企業と税金から保険料が間接的に負担される仕組みなので、自分では納付しなくてよい

これは公平感の問題として長年議論されている制度上の差であり、「誰がどのルートから保険料を負担しているか」の違いによって生じている、と整理できます。

💸 老齢基礎年金だけの水準をどう捉えるか

老齢基礎年金は、「みんなの最低限の土台」をつくる部分として設計されているため、

老齢基礎年金だけで、老後の生活のすべてをまかなう前提にはなっていない

と考えた方が現実的です。

イメージとしては、

- 食費や光熱費など、ごく基本的な支出の一部をカバーしてくれる土台

- 所得が少ない人ほど、公的年金に加えて他の公的な支援も合わせて最低限を守るイメージ

に近いと思います。

大事なのは、

老齢基礎年金だけで老後の生活を完結させようとするのではなく、

「ここが最低ラインだから、その上に何を積み上げるか」を考える出発点にする

という視点です。

このあと見ていく老齢厚生年金や、「繰り下げ」「資産運用」の話は、すべてこの老齢基礎年金という土台の上に積み上がっていきます。

🎯 老齢基礎年金で押さえておきたいポイント

最後に、この回で伝えたかったことを一行ずつ整理すると、次のようになります。

- 老齢基礎年金は、公的年金の「1階部分」であり、一人ひとりに支給される老後の土台

- 受給には、年齢(原則65歳)と、10年以上の受給資格期間という二つの要件がある

- 受給資格期間は、保険料納付済期間・保険料免除期間など・合算対象期間の三つを合わせたもの

- 以前は「25年以上」の受給資格期間が必要だったが、2017年(平成29年)8月から10年以上に短縮され、合算対象期間を資格期間に加える仕組みはそのまま続いている

- 満額の老齢基礎年金は、40年(480か月)加入で年額約83万1700円、月あたり約6万9000円前後が目安

- 学生の4年間(48か月)に一度も保険料を納めていないと、老齢基礎年金は満額の9割、年額でおよそ8万円強、月あたり7000円弱ほど少なくなる

- 払えない時期に未納のまま放置するのか、免除・猶予や学生納付特例の手続きをしておくのかで、受給資格にも金額にも大きな差が出る

- 免除・猶予期間は、翌年度からおおむね10年以内なら追納で一部を埋める選択肢もあり、期限を過ぎると手遅れになる期間が出てくる

- 年金への無関心が長く続くほど、学生時代の未納や追納期限切れなどを通じて、自分の年金額をじわじわ減らしてしまう

- 自営業者の妻とサラリーマンの専業主婦(夫)では、「誰がどのルートから保険料を負担しているか」の違いが、そのまま制度上の差として表れている

- 老齢基礎年金だけで老後の生活をすべて支えるのではなく、「ここを土台に、厚生年金や自助努力でどう上乗せするか」を考えることが大事

ここまでが、公的年金の「1階部分」にあたる老齢基礎年金の話でした。

多くの方にとって、実際の老後の年金額を大きく左右するのは、この土台の上に乗る「2階部分」の老齢厚生年金です。

同じ会社員でも、働き方や年収、勤続年数によって、もらえる厚生年金の額はかなり変わってきます。

次の記事では、老齢厚生年金について見ていきたいと思います。

質問やコメントなどがございましたら、一番下にあるコメント欄もしくは、LINEから友だち追加でLINEへの書き込みでお願いいたします。

お気軽にお問い合わせください。

コメント