こんにちは、小島一浩です。

年金シリーズも5つ目となりました。

公的年金は「1階が老齢基礎年金、2階が老齢厚生年金」という2階建てに例えて説明されます。

今回は、そのうちの2階部分である老齢厚生年金について、基本的な仕組みと、家族に関わる上乗せ(加給年金・振替加算)などを整理します。

繰上げ受給・繰下げ受給といったテクニックの話はいったん脇に置き、

- 老齢厚生年金そのものがどんな年金なのか

- 家族向けの上乗せである加給年金・振替加算の基本

といった老齢厚生年金の基礎について説明していきたいと思います。

老齢厚生年金の役割

老齢厚生年金は、簡単に言うと

現役時代の収入水準を、老後にもある程度持ち越すための「上乗せ年金」

です。

1階部分の老齢基礎年金は、全国民共通で老後の最低限の生活を支える土台です。

それに対して2階部分の老齢厚生年金は、会社員や公務員として働いていた時の生活水準を元に、老後に受け取れるお金をできるだけ上乗せしていく部分という位置づけになります。

そのため、老齢厚生年金の金額は、年金保険料を納めた月数に比例する老齢基礎年金とは異なり

- 現役時代にどのくらいの給料をもらっていたか

- どのくらいの期間、厚生年金に加入していたか

によって変わってきます。

誰が老齢厚生年金を受け取れるのか

老齢厚生年金の対象になるのは、「厚生年金に加入していた期間がある人」です。

たとえば次のような方が該当します。

- 民間の会社員

- 公務員

- 一定の条件を満たすパート・アルバイト

- 昔は会社員だったが、その後に自営業や専業主婦(主夫)になった人 など

会社を転職していても、A社での加入期間、B社での加入期間というように、すべての厚生年金加入期間が合算されます。

受給資格期間は、加入期間で判定する

年金を受け取るには一定の加入期間が必要ですが、

- 国民年金(1階部分)を受け取るには、国民年金に加入した期間

- 厚生年金(2階部分)を受け取るには、厚生年金に加入した期間

のそれぞれの加入期間で受給資格を判定します。

会社員は基礎年金分もまとめて負担している

サラリーマンや公務員の中には、

「厚生年金の保険料しか払っていないのに、どうして老齢“基礎”年金ももらえるのか」

と疑問を持つ方もいらっしゃると思います。

実際、給料から天引きされている「厚生年金保険料」の中には、

- 1階部分である老齢基礎年金の保険料

- 2階部分である老齢厚生年金の保険料

の両方が含まれています。

言いかえると、会社員は国民年金の保険料を別口で払っていないだけで、厚生年金保険料を通じて国民年金保険料分もしっかり負担している、ということになります。

会社と社員の保険料負担

厚生年金の保険料には次のような特徴があります。

- 会社と社員が、おおむね半分ずつ負担する

- その負担の中には、本人の老後の年金に加えて、一定の条件を満たす配偶者(第3号被保険者)の老齢基礎年金分も含まれている

整理すると、次のようなかたちです。

- 社員本人の分

会社が約半分を負担し、残りを社員の給料から天引きする - 専業主婦(主夫)など第3号被保険者に該当する配偶者の分

本人が直接保険料を払っているわけではありませんが、厚生年金全体の仕組みの中で一緒に支え合っている

会社員として働いているあいだは、会社も社員もそれぞれ保険料を出し合い、社員本人の老後の年金だけでなく、条件を満たす配偶者の基礎年金も含めて支えていることになります。

その結果として、厚生年金に加入して働いてきた人は、1階の老齢基礎年金と2階の老齢厚生年金の両方を受け取ることができます。

制度を支えるための厚生年金拡大

年金制度を長く持たせるために、国は次の方向で制度を調整してきました。

厚生年金の被保険者になれる人の範囲を、少しずつ広げていく

かつて厚生年金といえば、正社員などフルタイムの会社員が中心でしたが、制度維持のために、

- 一定の条件を満たすパート・アルバイト

- 勤務時間や勤務日数が短めの人

などにも加入対象が広がってきています。

これは、

- 働く人が増えるほど、保険料を支える土台が広がる

- 同時に、その人たち自身の老後の年金も少し厚くなる

という二つの目的を兼ねています。

ちなみに、国民年金の加入期間についても、現在の60歳までという期限を延長することが検討されていますが、まだ現時点では20歳から60歳に達するまでの40年間という枠は変更されていません。

働くシニアも含めて、働く人全ての世代が支える側

年金保険料を負担する人数と、年金を受け取るシニア世代の人数の関係については、次のようなたとえで考えることができます。

- 多人数で支える「お神輿」

- 少人数で支える「騎馬戦」

- 一対一で支える「肩車」

この「年金を支える側」に入るのは、今後はいわゆる若い世代だけではなくなっていきます。

かつては「少子化で人数の少ない若い世代が、大人数のシニアの年金を支える」ということで上の例え話の説明がよくされましたが、今の制度は少しずつ姿を変えてきています。

若者だけがシニアの年金を支えるのではなく、

働くすべての世代が、それぞれの立場で保険料を出し合って支える方式

へと、重心が移ってきているイメージです。

その流れの中で、厚生年金の加入条件も、

- 一定の条件を満たすパート・アルバイト

- 60歳以降も働く人

などに広がり、「支える側」の人数と年代の幅を増やす方向で見直されてきました。

老齢厚生年金は、単に「会社員だけの年金」ではなく、

若い世代からシニア層まで、働いて保険料を納めている人たちみんなで、年金制度という“お神輿”を支えるための仕組み

だというイメージになります。

加入期間のルールの違い(基礎年金と厚生年金)

ここで、老齢基礎年金と老齢厚生年金の「期間」の考え方の違いも押さえておきます。

老齢基礎年金は20〜60歳の40年が基本

1階部分である老齢基礎年金は、原則として

- 20歳から60歳までの40年間

を対象とした制度です。

この期間に、どれだけ保険料を納めたか、免除を受けたかなどが、老齢基礎年金の額に反映されます。

カウントされる年齢の幅は、基本的に「20〜60歳の40年」に限定されます。

老齢厚生年金は、最大18歳〜70歳未満まで加入できる

一方、2階部分である老齢厚生年金の「被保険者期間」には、老齢基礎年金のような「20〜60歳」という固定の枠はありません。

条件を満たせば、

- 早い人なら高校卒業後の18歳ごろから厚生年金の被保険者になり得る

- 上限も、原則として70歳未満まで厚生年金の被保険者になり得る

という、より広い年齢レンジが設定されています。

その結果として、

- 18歳からずっと厚生年金に入り続けた人

- 60歳以降も再雇用などで厚生年金に加入し続けた人

などは、老齢基礎年金の「20〜60歳の40年」を超えて、老齢厚生年金の被保険者期間を積み上げることができます。

まとめると、

- 老齢基礎年金は「20〜60歳の40年間」の間で何ヶ月分の保険料(最大480ヶ月)を納めたか

- 老齢厚生年金は「実際に厚生年金に入って働いていた期間」がそのまま反映され、18歳〜70歳未満までの幅の中で、長く加入するほど報酬比例部分が厚くなる

という違いがあります。

ただし、のちほど触れる「在職老齢年金」が関わってくるため、「働けば働くほど、そのまま年金が増え続ける」と単純に考えることはできません。

報酬比例部分の仕組み

老齢厚生年金の中心となるのが「報酬比例部分」です。

これはその名のとおり、報酬(給料・賞与)の水準に応じて年金額が決まる部分です。

おおまかなイメージは次のとおりです。

報酬比例部分 = 平均標準報酬額 × 厚生年金加入月数 × 一定の率

ここで使う「平均標準報酬額」は、毎月の給料だけでなくボーナスも含めた「総報酬」をならして求める点がポイントです。

標準報酬月額・標準賞与額・総報酬制

標準報酬月額とは、毎月の給料を一定の幅ごとに区切って、

- 「○万円〜○万円の人は等級いくつ」

という形で整理した数字です。

現在の制度では、老齢厚生年金の報酬比例部分を計算するときに、

- 毎月の給料(標準報酬月額)

- ボーナス(標準賞与額)

の両方を使う仕組みになっています。

標準報酬月額は、基本給や各種手当などを含めた「その月の報酬月額」を、所定の等級表に当てはめて決めます。

ボーナスについては、支給された賞与額をもとに標準賞与額を求め、年金の計算に反映します(標準賞与額には1回あたりの上限があります)。

こうして、

- 毎月の標準報酬月額と

- ボーナスに対応する標準賞与額

を合計し、厚生年金に加入していた全期間でならしたものが「平均標準報酬額」です。

この平均標準報酬額に、加入月数と一定の率を掛けて、報酬比例部分を計算します。

歴史的には、

- もともとは「毎月の給料」だけを中心に年金額を決めていた

- 2003年4月から総報酬制に移行し、ボーナスも含めた総報酬をもとに年金額を算定する方式になった

という流れがあります。

そのため、ボーナスが多い働き方をしてきた人の分も、2003年4月以降については厚生年金の計算に反映されます。

ただし、標準報酬月額や標準賞与額には上限があるため、報酬比例部分が無制限に増えるわけではありません。

厚生年金保険の計算に用いる標準報酬月額は現時点では最大で65万円となっています。

簡単に言えば、毎月の報酬額が仮にそれ以上であっても、受け取れる老齢厚生年金額は変わらないということになってしまいます。

働き方の違いと2階部分の差

イメージしやすいように、典型的な三つの働き方を比べてみます。

- Aさん:定年までフルタイムで会社員

- Bさん:途中で自営業や専業期間をはさんだ

- Cさん:パート勤務が中心で、一部だけ厚生年金に加入

1階部分である老齢基礎年金は、3人とも保険料をきちんと納めていればあまり差はつきません。

一方で2階部分の老齢厚生年金(報酬比例部分)は、

- どのくらい厚生年金に入っていたか(加入期間)

- その間の給料水準(標準報酬・標準賞与)

によって大きく差がつきます。

実際に自分がどのくらい受け取れそうかを知るには、「ねんきん定期便」や「ねんきんネット」での確認が必要ですが、ここでは、

老齢厚生年金は、1階の上にどれくらい上乗せされるかを、「これまでどんな働き方をしてきたか」でならして反映する仕組み

というイメージを持っておいてもらえれば十分です。

支給開始年齢と特別支給の老齢厚生年金

ここからは、「老齢厚生年金をいつから受け取れるか」という時間軸の話です。

原則は65歳支給開始

現在の制度では、老齢厚生年金の本来の支給開始年齢は65歳が原則です。

もともと、会社員などの老齢厚生年金は60歳から受け取る前提でしたが、年金財政の見直しの中で、支給開始年齢が段階的に65歳まで引き上げられてきました。

この「60歳から65歳までのギャップ」を埋めるために用意されたのが、「特別支給の老齢厚生年金」です。

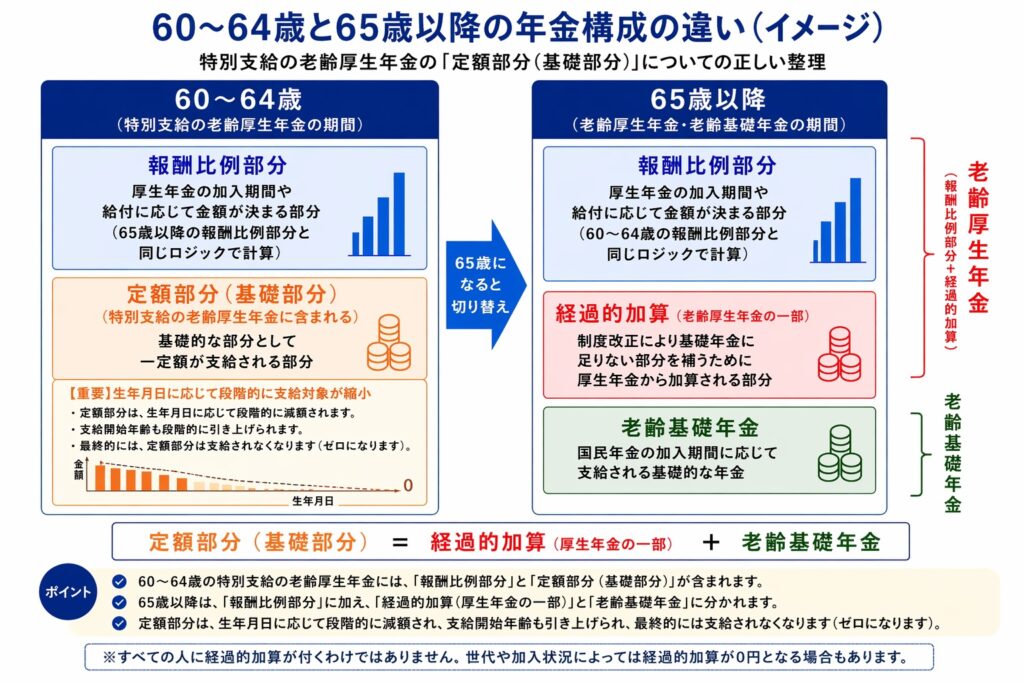

特別支給の内訳(定額部分と報酬比例部分)

60代前半に支給される「特別支給の老齢厚生年金」には、次の二つの部分があります。

- 定額部分(基礎部分)

- 報酬比例部分

定額部分は、名前のとおり「一定額」で支給される部分で、イメージとしては老齢基礎年金に近い性格を持ちます。

60代前半の特別支給の時期に、基礎的な分として上乗せされるイメージです。

一方の報酬比例部分は、

- 厚生年金に加入していたときの給料水準

- 加入期間の長さ

に応じて増えていく、2階部分らしい性格の部分です。

65歳になると、

- 基礎的な役割は老齢基礎年金が担い

- 老齢厚生年金は、本来の「報酬比例部分」を中心に整理されます

その際、不利が出る人に対しては、次に述べる「経過的加算」で差額の調整が行われます。

65歳以降の構成と経過的加算

65歳になると、年金の「顔ぶれ」と「役割」が整理されます。

- 老齢基礎年金

全国民共通の1階部分として、本来の老齢基礎年金が支給される - 老齢厚生年金

2階部分として、報酬比例部分が中心になる

ここで重要なのは、

- 60代前半の「特別支給の老齢厚生年金」には、定額部分(基礎部分)と報酬比例部分の両方が含まれていた

- 65歳からは「基礎部分」は老齢基礎年金へ役割を引き継ぎ、老齢厚生年金は本来の「報酬比例部分だけ」に整理される

という点です。

この切り替えのときに、人によっては、

- 60代前半に受け取っていた定額部分(基礎部分)と

- 65歳からの老齢基礎年金などとの関係で

不利になるケースが出てきます。

そのままでは、

- 65歳になった途端に、トータルの年金額が大きく減ってしまう人が出る

という不公平が生じてしまうため、これを調整するために用意されているのが「経過的加算」です。

経過的加算は、

支給開始年齢の引き上げや、特別支給から本来の年金への切り替えによって、

特定の世代が急に損をしてしまわないようにするための「差額調整」の上乗せ

と位置づけることができます。

実際に、自分の年金見込み額の中で経過的加算がどのくらい含まれているかを確認したい場合は、「ねんきん定期便」を見ると手がかりになります。

ねんきん定期便の年金額の内訳欄には、老齢厚生年金の報酬比例部分などと並んで、「経過的加算部分」として別立てで表示されています。

そこを見ることで、自分の将来の年金額の中に、どの程度の経過的加算部分が含まれているかを把握できます。

特別支給の対象となる世代

特別支給の老齢厚生年金は、年金の受給開始年齢が原則として60歳から65歳に引き上げられたことに対する不利益解消のための制度ですから、すべての世代が対象になる制度ではなく、生年月日によって「対象になる人」と「最初から関係のない人」に分かれます。

特別支給の老齢厚生年金を受け取ることができるのは、次の生年月日の方です。

- 男性:1961年4月1日以前生まれ

- 女性:1966年4月1日以前生まれ

この日より前に生まれた方は、生年月日や厚生年金の加入期間などの条件を満たせば、60代前半から老齢厚生年金(報酬比例部分など)の特別支給を65歳になるまでの期間について受け取れる可能性があります。

一方、次の生年月日の方には、特別支給の老齢厚生年金は最初からありません。

- 男性:1961年4月2日以降生まれ

- 女性:1966年4月2日以降生まれ

この世代より若い方は、「特別支給」という制度そのものが自分には関係ない、ということを押さえておくと、情報の取り違えを防ぎやすくなります。

2026年4月時点での位置づけ

2026年4月時点の状況を整理すると、次のようになります。

- 男性は、1961年4月1日生まれの方は、2026年4月にはすでに65歳に到達しています。

そのため、男性については特別支給を実際に受け取る年代の人たちが、すでに65歳に達し終えており、「特別支給から卒業した世代」になっています。 - 一方、女性では1966年4月1日生まれの方が、2026年4月時点ではまだ60代前半にいる世代です。

このため、1966年4月1日以前生まれの女性については、今まさに60代前半として特別支給の老齢厚生年金を受け取っている、あるいはこれから受け取り始める途中の方がまだ残っています。

このことから、特別支給の老齢厚生年金は、

- 男性にとっては、すでに対象世代が65歳を迎え終え、「過去の経過措置」としての色合いが強い制度

- 女性にとっては、1966年4月1日以前生まれの方については、なお現在進行形で関係する制度

という、男女で少し違う位置づけになります。

老齢厚生年金制度の説明では、これまで必ず触れられてきた部分なので、このブログでも一応取り上げていますが、

2026年4月の時点で、これから老齢厚生年金を受け取り始める世代の多くにとっては、

「自分より少し上の男性世代や、現在60代前半の女性世代にはこういう橋渡しの制度があった」

という“経過措置としての制度”として理解しておけば十分

と整理しておくとわかりやすいと思います。

家族向けの上乗せ(加給年金と振替加算)

老齢厚生年金には、本人だけでなく、一定の家族の状況に応じて増える仕組みもあります。

ここでは、繰上げ・繰下げとは関係なく決まる、次の二つを整理します。

- 加給年金

- 振替加算

どちらも「家族がいる人向けの上乗せ」ですが、対象となる人やタイミングが異なります。

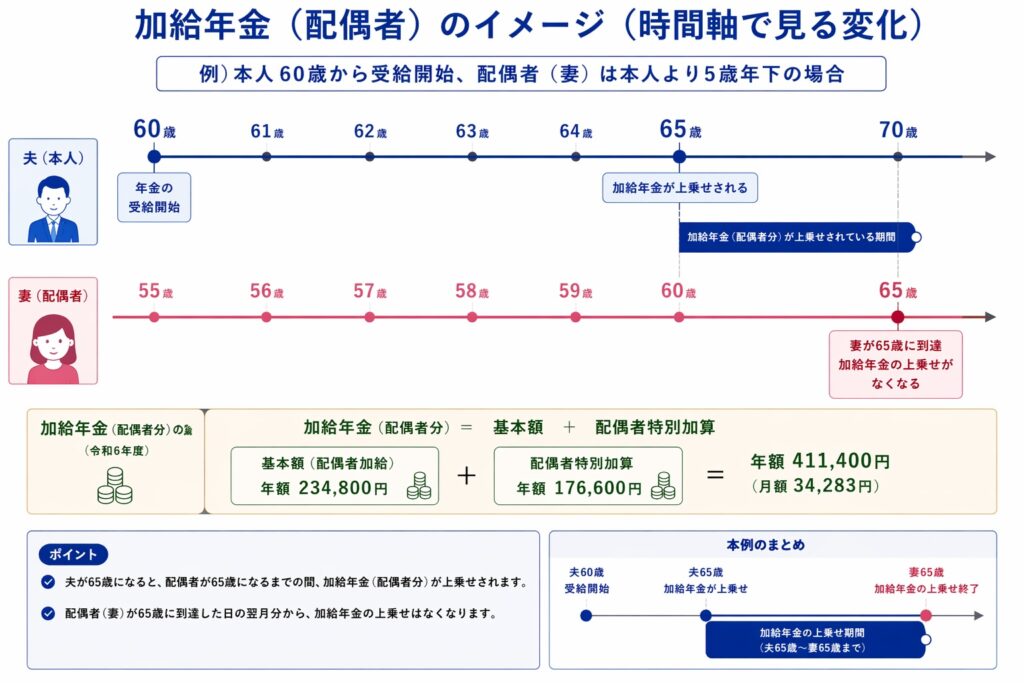

加給年金とは

加給年金は、簡単に言うと、

一定の条件を満たす配偶者や子どもがいるときに、本人の老齢厚生年金に上乗せされる「家族手当のような年金」

です。

2025年度の場合で、

配偶者には、239,300円、1人目・2人目の子供には、239,000円、3人目の子供には、79,800円が加算されます。

さらに1934年4月2日以降に生まれた受給権者には、配偶者特別加算額176.600円がさらに加算されます。

加給年金がつく典型例

代表的なイメージとして、次のような場合を考えます。

- 本人が老齢厚生年金を受け取る年齢になっている

- 生計を同じくする配偶者がいて、本人より年下で、自分の老齢年金をまだ受け取っていない

- または、一定年齢未満の子どもがいる

このようなときに、本人の老齢厚生年金に「家族分」として決まった額が上乗せされます。

ポイントは、

- 加給年金は、本人がどれだけ保険料を払ったかよりも

- 配偶者や子どもの年齢、年金の受給状況など「家族の条件」で決まる

ということです。

歳の離れた配偶者がいる場合のイメージ

とくにイメージしやすいのが、「歳の離れた配偶者」がいるケースです。

たとえば、

- 本人(老齢厚生年金を受け取る側)は先に65歳になった

- 配偶者はかなり年下で、まだ自分の老齢基礎年金・老齢厚生年金を受け取る年齢に達していない

このような場合には、

本人の老齢厚生年金に、

「年下の配偶者が65歳に到達するまで」

加給年金が上乗せされる

という形になります。

つまり、

- 本人の年金に「年下の配偶者分の家族手当」がしばらく加算される

- その配偶者が65歳になり、自分の老齢年金を受け取るようになると、そのタイミングで加給年金は原則として停止する

という流れです。

ここで押さえておきたいのは、

加給年金については、配偶者が1966年4月2日以降生まれでも、条件を満たせば支給される可能性がある

という点です。

後で述べる振替加算とは、この点が大きく異なります。

加給年金は、生涯続く上乗せではなく、

配偶者や子どもが、まだ自分で年金を受け取れない時期を支えるための一時的な加算

というイメージで捉えると混乱しにくくなります。

振替加算とは

振替加算は、加給年金とセットで考えると理解しやすくなります。

大まかには、

配偶者が65歳になって自分の老齢基礎年金を受け取るようになったとき、

それまで本人側に加算されていた「加給年金」に代わって、

今度はその配偶者自身の老齢基礎年金に、一定額が上乗せされる仕組み

です。

流れとしては、次のように整理できます。

- 本人が老齢厚生年金を受け取るとき、年下の配偶者がいて条件を満たしていれば、本人の年金に加給年金が上乗せされている

- やがて、その配偶者が65歳になり、自分の老齢基礎年金を受け取る年齢に達する

- そのタイミングで、本人に支給されていた加給年金は停止する

- 代わりに、一定の要件を満たす場合、その65歳になった配偶者自身の老齢基礎年金に「振替加算」として一定額が上乗せされる

「本人側の加給年金が止まり、配偶者本人の年金の方に振り替わる」という動きから、「振替加算」という名前がついています。

振替加算の額と生年月日

振替加算の額は一律ではなく、

- 配偶者本人の生年月日に応じて加算額が段階的に変わる

- 生年月日が新しくなるほど、振替加算の額は小さくなる

という形で調整されています。

ここでに重要なのは、

1966年4月2日以降に生まれた人は、振替加算そのものの対象外

だという点です。

ここを整理すると、次のようになります。

- 加給年金

配偶者が1966年4月2日以降生まれでも、条件を満たせば支給される可能性がある - 振替加算

1966年4月2日以降に生まれた人は、最初から対象外

将来65歳になって老齢基礎年金を受け取るときも、振替加算はつかない

このため、

「加給年金はあるが、振替加算はない」世代が存在する

ことになります。

在職老齢年金という調整

ここまで読むと、

「18歳から70歳未満まで長く厚生年金に入れるなら、働けば働くほど年金が増えていくのでは?」

と感じるかもしれません。

老齢厚生年金の「報酬比例部分」だけを見れば、

- 給料水準

- 加入期間の長さ

に応じて少しずつ積み上がっていくのは事実です。

しかし、一定の年齢以降、年金を受け取りながら働く場合には、

給料と年金の合計額が多くなるほど、受け取れる年金が一部停止される

「在職老齢年金」という別のルール

が関わってきます。

そのため、

- 「長く働けば、その分だけ老後の手取りが青天井で増えていく」

という単純な話にはなりません。

在職老齢年金は、それだけで一つの記事になるほど制度が複雑なので、詳しい内容は別の記事で整理しますが、

働きながら年金を受け取るときには、別の調整ルールもある

ということだけ、ここでは頭の片隅に置いておいてもらえれば十分です。

この記事のまとめ

この記事で押さえたポイントを、最後にかんたんにまとめます。

- 老齢厚生年金は、1階・2階構造のうち2階部分に当たる上乗せ年金で、現役時代の収入と厚生年金加入期間が金額に反映される

- 会社員は、厚生年金保険料の中で老齢基礎年金分も含めて負担しており、会社と本人が折半する形で支え合っている

- 年金は「若者だけがシニアの年金を支える」構図から、働くすべての世代が保険料を出し合って支える方式に変わりつつあり、厚生年金の加入対象拡大もその一環になっている

- 老齢基礎年金は原則20〜60歳の40年が対象だが、老齢厚生年金は条件付きで18歳〜70歳未満まで被保険者期間を取り得る

- 報酬比例部分は、標準報酬月額と標準賞与額から求める平均標準報酬額を使って計算し、2003年4月からはボーナスも含めた総報酬制になっている

- 標準報酬月額や標準賞与額には上限があるため、高収入でも老齢厚生年金の額には一定の頭打ちがある

- 特別支給の老齢厚生年金は、男性1961年4月1日以前・女性1966年4月1日以前生まれの人だけが対象の、60代前半の経過措置である

- 2026年4月時点では、男性の対象世代はすでに全員65歳に到達し終えている一方、女性では1966年4月1日以前生まれの人がなお60代前半として受給の対象となっており、「世代と性別が限られた制度」として理解するのが自然である

- 65歳以降は老齢基礎年金と老齢厚生年金(報酬比例部分)が中心になり、不利な人には経過的加算で差額が調整される。ねんきん定期便の年金額内訳欄には、この経過的加算部分も報酬比例部分などと並んで別立てで表示されている

- 家族がいる人向けには、本人の老齢厚生年金に一時的に上乗せされる加給年金と、配偶者が65歳になったときにその老齢基礎年金に上乗せされる振替加算がある

- 加給年金は配偶者が1966年4月2日以降生まれでも条件を満たせば支給され得る一方、振替加算は1966年4月2日以降生まれの人は最初から対象外で、「加給年金はあるが振替加算はない」世代が存在する

- 一定の年齢以降は在職老齢年金の仕組みにより、「働けば働くほどそのまま年金が増える」とは言い切れない

ここまでが、公的年金の「2階部分」にあたる老齢厚生年金の話でした。

多くの方にとって、実際の老後の年金額を大きく左右するのは、この「2階部分」の老齢厚生年金です。

同じ会社員でも、働き方や年収、勤続年数によって、もらえる厚生年金の額はかなり変わってきます。

これから後の記事では、年金の大きな柱である、障害年金、遺族年金について見ていきたいと思います。

質問やコメントなどがございましたら、一番下にあるコメント欄もしくは、LINEから友だち追加でLINEへの書き込みでお願いいたします。

お気軽にお問い合わせください。

コメント