「もし夫が先に亡くなったら、妻の生活はどうなるのだろう。」

50代、60代になると、この不安を感じる方は少なくありません。 特に専業主婦世帯では、

- 妻自身の年金が少ない

- 遺族年金がどれくらい受け取れるかわからない

- 老後の生活費が足りるのか不安

という悩みを持つ方が非常に多くなります。

日本には「遺族年金」という制度があります。

- 子どもがいるか

- 会社員か自営業か

- 妻自身に厚生年金があるか

- 妻が何歳か

によって、受け取れる内容は大きく変わります。

今回は、遺族年金の仕組みをできるだけわかりやすく整理していきます。

遺族年金の種類

遺族年金には、大きく分けて2種類あります。

① 遺族基礎年金 国民年金から支給される遺族年金

② 遺族厚生年金 厚生年金から支給される遺族年金

の2つです。

つまり、会社員だった人が亡くなった場合は、

- 遺族基礎年金

- 遺族厚生年金

の両方が関係してくる可能性があります。

一方、自営業の場合は、基本的には遺族基礎年金のみになります。

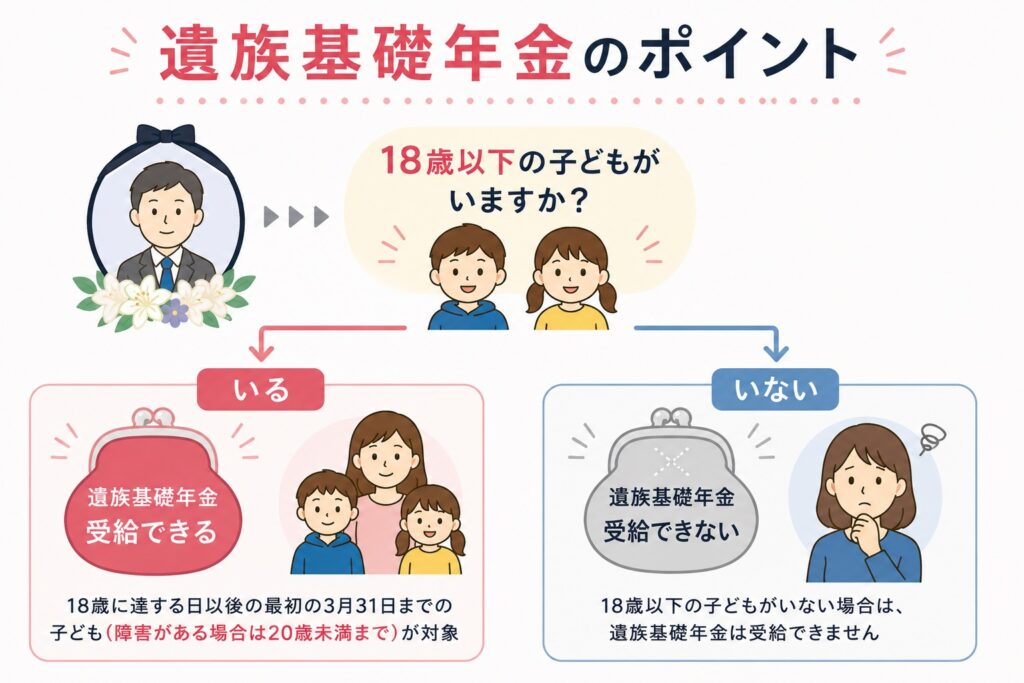

遺族基礎年金とは

まずは「遺族基礎年金」です。 これは国民年金から支給される遺族年金ですが、 「子のいる配偶者」または「子」が対象 となります。

ただし、ここでいう「子」には条件があります。

「子」の条件 遺族基礎年金で対象となる子は、

- 18歳到達年度末までの子

- または障害等級1級・2級の障害状態にある20歳未満の子 です。

つまり、

- 高校卒業後の年代になると対象外になる

- 成人した子どもがいても対象にならない場合がある

という点に注意が必要です。

そのため、

- 子どもがいない配偶者

- 子どもがすでに年齢要件を超えている場合

などは、原則として遺族基礎年金の対象になりません。 ここは非常に誤解が多い部分です。 「専業主婦なら遺族年金がもらえる」と思われがちですが、実際には“子の要件”が非常に重要になります。

遺族基礎年金の金額

2026年度ベースでは、遺族基礎年金の基本額は、

- 約84万7300円

となっています。 ただし、遺族基礎年金は「子のいる配偶者」または「子」が対象の制度です。

ここがわかりにくいところなんですが、遺族基礎年金の基本額は夫を亡くした配偶者に対して支給されるものではありません。

あくまでも1人目の子供に対しての基本額です。そこに子の数によって加算される額が変わってくるものと考えてください。

子どもの人数による違い

2026年度ベースでは、子の加算額は次のようになっています。

- 第1子・第2子 → 1人につき 約24万3800円

- 第3子以降 → 1人につき 約8万1300円

子ども1人の場合

- 基本額:約84万7300円

- 第1子加算:約24万3800円

合計:約109万1100円

子ども2人の場合

- 基本額:約84万7300円

- 第1子加算:約24万3800円

- 第2子加算:約24万3800円

合計:約133万4900円

子ども3人の場合

- 基本額:約84万7300円

- 第1子加算:約24万3800円

- 第2子加算:約24万3800円

- 第3子加算:約8万1300円

合計:約141万6200円

「24万円×人数」ではない点に注意

ここは非常に誤解されやすい部分です。 子どもが3人いても、

「24万円 × 3人」

ではありません。 第3子以降は加算額が大きく下がる仕組みになっています。

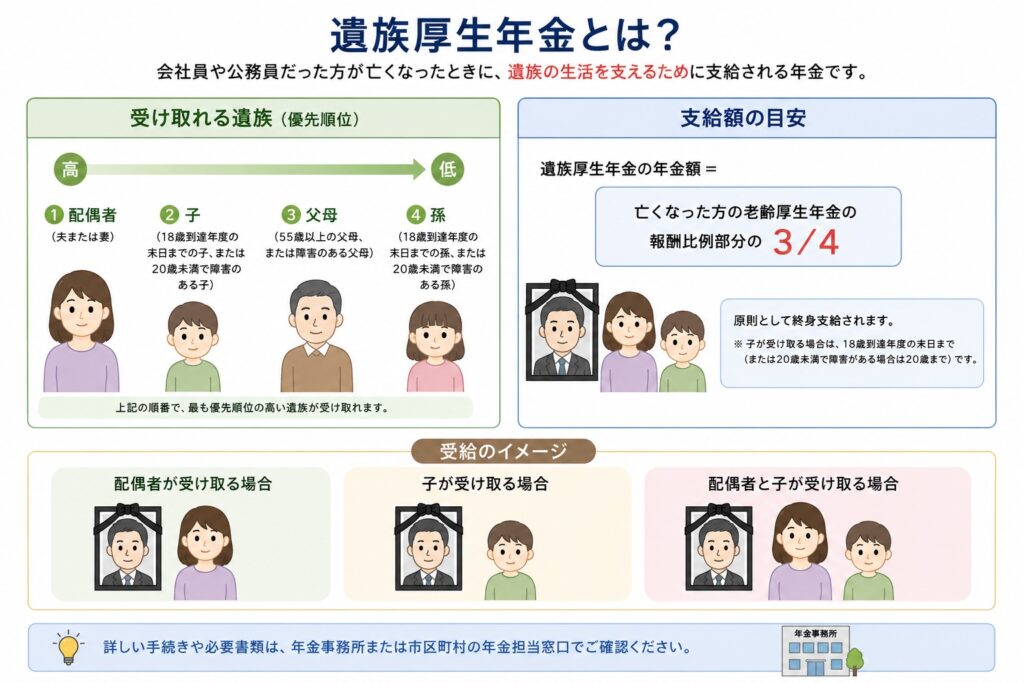

遺族厚生年金とは

次に「遺族厚生年金」です。

厚生年金加入者が亡くなった場合に支給

会社員や公務員など、厚生年金に加入していた人が亡くなった場合、その人の厚生年金記録をもとに、遺族厚生年金が支給されます。

金額は「厚生年金部分の4分の3」

ここは非常に誤解が多い部分です。 よく、「夫の年金の3/4がもらえる」 と説明されます。

しかし、実際には、

老齢厚生年金の「報酬比例部分」の4分の3 が対象になります。

つまり、

- 老齢基礎年金

- 加給年金

- 振替加算

などは含みません。 具体例で考えてみる 例えば、夫の年金が、20万円(老齢基礎年金6万円、老齢厚生年金14万円)だったとします。

この場合に受け取れる遺族厚生年金の額は、

「20万円 × 3/4=15万円」ではない。ここが重要です。

対象は「厚生年金14万円部分」 遺族厚生年金の対象になるのは、 厚生年金部分の14万円 です。

そのため、14万円 × 3/4 = 約10万5000円

が、遺族厚生年金の基準イメージになります。

遺族厚生年金には「子の加算」がない

遺族厚生年金には「子の加算」がない という点にも注意が必要です。

遺族基礎年金は、

- 子ども1人

- 子ども2人

- 子ども3人

と人数によって金額が増えていきます。

しかし、遺族厚生年金は違います。子どもが何人いても金額は変わりません。

例えば、

- 子どもが1人

- 子どもが3人

であっても、遺族厚生年金そのものの金額は変わりません。

あくまで、 「夫の厚生年金部分の4分の3」 が基準になります。

つまり、子どもの人数によって増える部分は、基本的には「遺族基礎年金側」の話になります。

遺族厚生年金を受け取れるのは、妻と子だけではない

遺族厚生年金を受け取れる遺族には、優先順位があります。

最も優先順位の高い遺族が受け取る仕組みになっており、同じ順位の人が複数いる場合は、その人数で分け合う形になります。

受け取れる遺族の範囲は、次の順番です。

① 配偶者・子

まず優先されるのは、死亡した人によって生計を維持されていた配偶者(妻・夫)と子です。

ただし、子には条件があり、

・18歳到達年度末までの子

・または20歳未満で障害等級1級・2級の障害状態にある子

が対象になります。

② 父母

配偶者や子がいない場合は、父母が対象になります。

父母については、

・55歳以上であること

(実際の支給開始は原則60歳から)

などの条件があります。

③ 孫

子がいない場合などには、孫が対象になる場合があります。

孫についても、

・18歳到達年度末まで

・または20歳未満の障害のある孫

という条件があります。

④ 祖父母

さらに一定条件を満たす祖父母も対象になる場合があります。

こちらも、

・55歳以上

などの条件があります。

つまり、遺族厚生年金は、

「誰でも受け取れる」

わけではなく、

生計維持関係

年齢要件

優先順位

によって受給できるかどうかが決まります。

なお、兄弟姉妹は遺族厚生年金の対象にはなりません。

自分の年金と遺族年金

多くの方が、 「自分の年金と、夫の遺族年金は両方もらえるの?」 と疑問に感じます。 結論から言うと、 夫を亡くした妻が65歳になると自分の老齢基礎年金が基本的に受け取れる 一方で、 老齢厚生年金と遺族厚生年金は、そのまま両方とも満額で受け取れる訳ではありません。

自分の老齢厚生年金(会社員経験がある場合に受け取る年金)と、遺族厚生年金 (亡くなった夫の厚生年金をもとに支給される年金) の厚生年金どうしは、満額支給にはならず調整されてしまいます。

遺族である自分自身にも厚生年金がある場合

- 自分の老齢厚生年金

- 遺族厚生年金

を比較・調整して受給する仕組みになります。 簡単に言うと、 「多い方をベースに、不足分を補う」 イメージです。

具体例で考えてみると

例えば、 夫の老齢厚生年金(報酬比例部分):年間200万円だったとします。

この場合、遺族厚生年金は、

200万円 × 3/4 = 年間150万円 が基準になります。

妻自身にも厚生年金がある場合

例えば妻自身が、

- 長年会社員として勤務

- 自分の老齢厚生年金:年間120万円

を受け取っていたとします。 その場合の受取額は

120万円+150万円=270万円

になるわけではありません。 イメージとしては「差額調整」され

- 妻自身の老齢厚生年金:120万円

- 遺族厚生年金基準額:150万円

を比較します。 そして、 差額部分の調整 という考え方になります。

つまり、年金額としては150万円が支給されるが、その内訳が

- 自分の厚生年金120万円

- +不足分30万円程度

というイメージになります。

専業主婦の場合

一方で、専業主婦などで、

- 妻自身の厚生年金がほとんどない

場合は、遺族厚生年金がそのまま支給されやすいため、比較的シンプルです。

遺族年金は「いつまで」もらえるの?

遺族年金については、「何歳まで受け取れるのか?」も非常に気になるポイントです。

ただし、

- 遺族基礎年金

- 遺族厚生年金

では、終了条件が大きく異なります。

遺族基礎年金は、 「子のいる配偶者」または「子」が対象 の制度です。

そのため、子どもが18歳到達年度末を迎えると、

「子」の要件がなくなります。 その結果、

- 子自身への遺族基礎年金

- 「子のいる配偶者」として受け取っていた妻の遺族基礎年金

も終了することになります。

専業主婦世帯では途中で年金額が減ることがある

例えば、

- 夫:会社員

- 妻:専業主婦

- 子どもあり

という家庭で夫が亡くなった場合、当初は、

- 遺族基礎年金

- 遺族厚生年金

の両方を受け取れるケースがあります。

しかし、

子どもが成人すると、

- 遺族基礎年金 → 終了

- 遺族厚生年金 → 継続

という形になるケースが多くあります。

つまり、

途中で年金収入が減る 可能性があるということです。

そのため、

「今いくらもらえるか」だけでなく、 「何年後に金額が変わるのか」

も重要になります。

遺族基礎年金は「大学費用」までは想定していない 遺族基礎年金は、 「子を養育している期間の生活保障」 という性格の制度です。

そのため、高校卒業を一区切りとして、「子は将来的に働けるようになる」 という前提で制度設計されています。

しかし実際には、

- 大学進学

- 専門学校

- 一人暮らし費用

などにより、18歳以降も教育費負担が続く家庭は非常に多くあります。

しかし、「大学生だから遺族基礎年金が延長される」 という制度にはなっていません。

特に、 子どもが大学進学予定の家庭 では、

- 教育費準備

- 生命保険

- 貯蓄

なども含めて、 「一家の大黒柱である世帯主に万が一のことがあった場合」

について、前もって考えておくことが重要になります。

遺族厚生年金は妻の年齢によって変わる

遺族厚生年金では、妻が何歳だったか によって取り扱いが変わります。

注意が必要なのが、

「30歳未満で子どもがいない妻」 です。

この場合、遺族厚生年金は、原則5年間の有期給付 になります。

つまり、一生続くわけではありませんので注意が必要です。

中高齢寡婦加算とは

さらに、40歳以上65歳未満の妻には、 「中高齢寡婦加算」 という制度があります。

子どもが成人すると、遺族基礎年金の支給は停止となってしまいます。そのような収入減を補う制度として、40歳以上65歳未満の妻 については、遺族厚生年金に一定額を上乗せする仕組みがあります。 これが「中高齢寡婦加算」です。

ただし、中高齢寡婦加算は、65歳になると終了してしまいます。

なぜなら、65歳以降は、自分自身の老齢基礎年金の受給が始まるからです。

遺族年金だけで生活するのは難しい場合が多い

遺族年金は非常に重要な制度ですが、

- 住宅ローン

- 固定資産税

- 光熱費

- 医療費

などを考えると、遺族年金だけで十分な生活費になるとは限りません。

特に専業主婦世帯では、 「夫の年金が止まる影響」は想像以上に大きいことがあります。 大切なのは「今のうちに確認すること」 ただし、必要以上に不安になる必要はありません。 大切なのは、

- ねんきん定期便を見て、自分の年金額を確認する

- 夫婦で万が一のことについて話しておく

- 必要に応じて(子供の大学進学費用の準備など)、保険などを活用する

- 老後の生活費を整理する

ことです。

遺族年金は、「知らないと不安」「知ると整理できる」制度でもあります。

まずは、自分の家庭ではどうなるのかを確認するところから始めてみてください。

※年金の繰上げ受給・繰下げ受給をしていた場合は、遺族年金との関係がさらに複雑になるがあります。この点については別記事で詳しく解説します。

質問やコメントなどがございましたら、一番下にあるコメント欄もしくは、LINEから友だち追加でLINEへの書き込みでお願いいたします。

コメント