こんにちは、小島一浩です。

年金の話になると、こんな言葉を耳にすることがあります。

「どうせ元が取れないんだから、早くもらわないと損」

「納めた保険料を回収しないうちに死んだら払い損だから、繰り上げ一択でしょ」

長いあいだ保険料を払ってきたのだから、「せめて元くらいは取りたい」と思うのは、とても自然な感情だと思います。

ただ、年金を損得だけで考えてしまっていいのでしょうか?

年金制度は、本来「老後になっても生活が成り立つようにする」ための仕組みです。

極端に言えば、「年金だけで、老後の生活が成り立つかどうか」を考えるための制度です。

つまり年金を「元を取れるかどうか」という損得で考えてしまうと、「老後をどれだけ安心して暮らせるか」というポイントが見えにくくなってしまいます。

もちろん、長年保険料を納めてきた以上、「損はしたくない」という気持ちも大切です。

そのうえで、「損得」だけでなく「安心」という軸もいったん横に置いてみると、年金の見え方が少し変わってきます。

この記事では、年金を「損得で見るか」「安心で見るか」という考え方の違いに焦点を当てながら、繰り上げ・繰り下げをしたときに総受取額がどこで逆転するのかという目安も使って、「繰り上げ一択」という考え方のどこに注意が必要なのかを整理していきます。

繰り上げ・繰り下げの基本ルール

繰り上げ受給の仕組み

年金は原則65歳から受け取りますが、早く受け取り始める「繰り上げ受給」を選ぶことができます。このとき、受給開始を1か月早めるごとに、年金額は0.4%ずつ減額されます。

最短では60歳から受給を開始できます。

例えば、60歳から5年間(60か月)繰り上げた場合、減額率は次のようになります。

0.4% × 60か月 = 24%減額

つまり、本来の金額の76%になります。

分かりやすくするために、65歳からの標準的な年金額が月15万円だとすると、

- 65歳から標準で受け取る場合:月15万円

- 60歳から5年繰り上げて受け取る場合:15万円 × 0.76 = 月11万4,000円

というイメージになります。

繰り上げを選ぶと、この減額はその後の一生続きます。

名目の金額自体は物価や賃金の動きで多少調整されますが、「本来の基準額より24%少ない」という関係は変わりません。

つまり、繰り上げは「今すぐ年金をもらう代わりに、一生分の年金額を少しずつ削る」という選択だと言えます。

繰り下げ受給の仕組み

一方、受給開始を遅らせる「繰り下げ受給」を選ぶこともできます。この場合は、受給開始を1か月遅らせるごとに、年金額が0.7%ずつ増えます。

最長では75歳まで受給を遅らせることができます。

同じく5年間(60か月)繰り下げて70歳から受け取る場合、増額率は次のようになります。

0.7% × 60か月 = 42%増額

本来の金額の142%になります。

先ほどと同じく、基準を65歳から月15万円とすると、

- 65歳から標準で受け取る場合:月15万円

- 70歳から5年繰り下げて受け取る場合:15万円 × 1.42 = 月21万3,000円

というイメージになります。

こちらも、一度繰り下げを選べば、その増額は一生続きます。

繰り下げは、「しばらく受け取りを我慢する代わりに、その後の一生の年金額を増やす」という選択です。

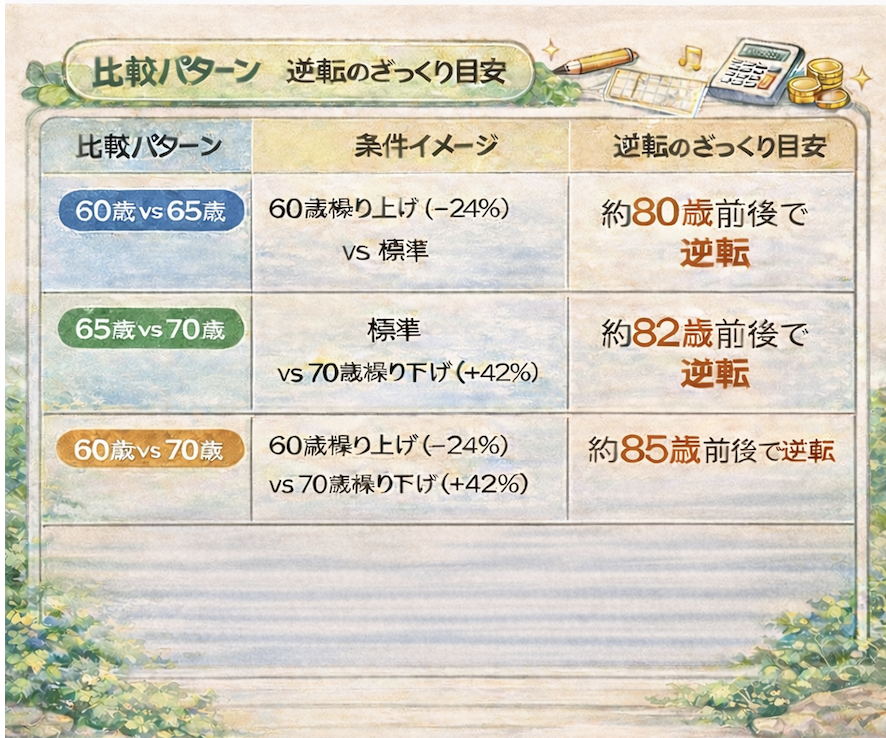

総受取額が逆転する「ざっくり逆転年齢」

ここからが、「損得」で考えたい人にとって特に気になるポイントです。

繰り上げや繰り下げをしたときに、「何歳くらいで総受取額が逆転するのか」を、あまり難しい式を使わずに、ざっくりした計算でつかんでみます。

60歳繰り上げ vs 65歳標準

まずは、60歳から繰り上げた場合と、65歳から標準で受け取る場合の比較です。

前提を整理すると、次のようになります。

- 65歳から標準で受け取る場合:月15万円

- 60歳から5年繰り上げて受け取る場合:月11万4,000円(24%減額)

この24%少ない金額を、その分どれくらい長く受け取ればトントンになるのでしょうか?

5年(60ヶ月)繰り上げているので、60 ÷ 0.24 ≒ 約250ヶ月(約20年)

60歳に20年を足すと、60歳+20年=80歳となります。

80歳前後で、60歳から受給を開始した人の年金受け取り総額と、65歳から受給を開始した人の受け取り総額が同じになります。

言い換えると、80歳くらいまでの人生を前提にすると、60歳繰り上げの方が、65歳からの受給開始よりも受け取り総額が多くなる。

しかし、80歳を過ぎて長く生きれば生きるほど、65歳から受け取った方が、受け取り総額が多くなると言うことになります。

というイメージになります。

65歳標準 vs 70歳繰り下げ

次に、65歳から標準で受け取る場合と、70歳まで繰り下げる場合を比べてみます。

前提は次の通りです。

- 65歳から標準で受け取る場合:月15万円

- 70歳から5年繰り下げて受け取る場合:月21万3,000円(42%増額)

繰り下げをすると、「70歳まで受け取りを遅らせる」というデメリットがある一方で、「1回あたりの金額が42%増える」というメリットがあります。

この「遅らせた5年分」を、増えた42%で取り返すのにどれくらいかかりそうかを、ざっくり見たいときは、次のように考えます。

遅らせた期間(5年)を、増えた割合(42%)で割る

計算すると、

5年 ÷ 0.42 ≒ 約11.9年(約12年)

70歳に約12年を足すと、70歳 + 約12年 ≒ 82歳前後となります。

つまり、「おおよそ82歳前後」が、総受取額が同じくらいになる1つの目安になります。

まとめると、

- 70代半ばくらいまでは、65歳から標準で受け取ったほうが総受取額では多く見えやすい

- しかし、70代後半以降、長く生きれば生きるほど、70歳まで繰り下げて金額を増やしたほうが、総受取額では有利になりやすい

と言えます。

60歳繰り上げ VS 70歳繰り下げ

空白期間 60歳〜70歳 → 10年間

年金額の差

・60歳受給 : 1- 0.24 = 0.76倍

・70歳受給 : 1.42倍

差は、1.42 – 0.62= 0.66倍

10 ÷ 0.66 =15.15年

70 + 15 ≒ 85歳

つまり、85歳くらいまでは、60歳から年金を繰り上げでもらった方が総額が大きくななり、

85歳を過ぎると、70歳から年金を繰下げでもらった方が総額が大きくなります。

60歳・65歳・70歳を並べたイメージ

ここまでの話を、ざっくりとしたイメージで並べると、次のようになります。

60歳と70歳を直接比べると、60代のうちから細く長くもらい続けるか、70代から太く受け取り始めるかという違いになります。

実際には、健康状態や働き方、貯蓄の状況によって有利・不利が大きく変わるため、「どちらが一律に得」とは言いにくいところがあります。

寿命が読めない中で「損得だけ」で決めていいか

ここで、あらためて考えたいのは、

「自分は何歳まで生きる前提で、繰り上げや繰り下げを選ぶのか」と言うことです。

自分の寿命がはっきり分かっているのであれば、「逆転年齢」だけを見て、損得で決めるという考え方も成り立つかもしれません。

しかし現実には、自分が80歳で亡くなるのか、90歳を超えて生きるのかは誰にも分かりません。

にもかかわらず、「元を取りたい」という気持ちだけで早めに受け取りを決めてしまうと、

- 短く生きた場合には得をしたように見える

- しかし、思った以上に長生きした場合には、減額や繰り上げ・繰り下げの影響が重くのしかかる

というリスクを、自分1人で抱え込むことになります。

忘れてはならない2つのポイント

特に繰り下げ受給を考えるときに、忘れてはならないポイントが2つあります。

1つは「増えた年金額がそのまま自分の手取りになるわけではない」ということ、

もう1つは「繰り下げをする期間の生活費をどう工面するか」ということです。

まず、手取りについてです。

年金額が増えると、その分だけ健康保険料や介護保険料などの社会保険料も増えます。

おおまかに言えば、繰り下げによって増額された部分のうち、手元に残るのはだいたい8割前後で、残りは社会保険料などとして差し引かれるイメージになります。

たとえば繰り下げによって月2万円増えたとしても、その2万円がまるごと自由に使えるわけではなく、実際に手取りとして増えるのはその8割程度にとどまります。

「月◯万円も増えるなら絶対お得だ」と数字だけを見て判断してしまうと、こうした差し引かれる部分を見落としてしまいがちです。

だからこそ、「額面でどれだけ増えるか」だけでなく、「社会保険料を引いたあと、実際に自分の手元にいくら残るのか」という視点も合わせて考えることが大切になります。

もう1つは、繰り下げを選ぶ場合、その開始年齢に達するまでの生活費をどう工面するかという点です。

繰り下げ期間中は、公的年金からの収入がないか、かなり少ない状態になるため、その間の暮らしを貯蓄や勤労収入などでどうつなぐかを考えておく必要があります。

この「繰り下げ中の生活費」の工面については、別の記事で「繰り下げを選ぶ場合の具体的な対策」として、もう少し踏み込んで整理していきたいと考えています。

「安心」を軸にどう考えるか

本来、年金の受け取り方を考えるときの出発点は、

「自分はどんな老後なら安心して暮らせるか」というところにあります。

一般的には、80歳くらいを境に、それ以前とそれ以降とでは、生きていくために必要な生活費の額は変わってきます。

年齢を重ねるにつれて食は細くなり、外出や旅行の頻度も少しずつ減っていくことが多いからです。

その一方で、医療や介護など、別の種類の支出が増えていく可能性もあります。

- もし自分が90歳、95歳まで生きたとしたら、そのとき毎月どのくらいの年金があれば安心できそうか

- 逆に、そこまで長生きしなかったとしても、「今の数年のゆとり」と「将来の長い老後の安心」をどうバランスさせたいか

こうした「未来の自分」の姿を1度イメージしてみたうえで、

- 60歳から繰り上げて早く受け取るのか

- 標準どおり65歳から受け取るのか

- 70歳まで繰り下げて、1か月あたりの金額を増やすのか

を考えていくほうが、「損得」だけに引っ張られるよりも、納得感のある選択につながりやすくなります。

年金は、「納めた分を回収するゲーム」ではなく、人生の後半戦を支える「土台」です。

「損はしたくない」という気持ちを大事にしながらも、その先にある「安心して年を重ねていく自分の姿」まで含めて、受け取り方を考えてもらえたらと思います。

最終的には、「どちらが得か」ではなく、「どちらが自分にとって安心か」。

それが、この問いに対する答えを選ぶときの判断軸になるのではないでしょうか。

なお、老後に向けては、医療費や介護にかかる費用についても、年金とは別に考えておきたい重要なテーマです。この点についても、別の記事で「老後の医療・介護に備えるお金」という切り口から、あらためて整理していきたいと考えています。

質問やコメントがございましたら、一番下にあるコメント欄もしくは、LINEから友だち追加でLINEへの書き込みでお願いいたします。

お気軽にお問合せください。

コメント